有限会社千協伸地所

2019年06月23日

ブログ

【幕張本郷の不動産社長経験9】住宅ローンの話②

昨日に続き本日も住宅ローンにまつわる話です。

先日のブログに書きましたが、家購入の決断には大きな迷いが生じます。

立地条件や周辺環境、お家の広さや間取、決めることは盛沢山。

選択枝は多く、家購入を検討される方を大いに悩まします。

この迷いの根幹にあるものは、住宅ローンという大きな負債です。

慎重すぎて前に進めない方

3000万円~3500万円のローンであれば余裕をもって利用できる方でもなかなか決断できず、家賃負担を抱えながら30代後半から40代前半まで来てしまった方も多いです。

勿論、会社から家賃補助が出る、或いは将来的に地元・実家に戻る予定等々の事情がある方は別です。

しかし、「もし、病気になったら?」、「会社をリストラされてしまったら!」、「怪我をして働けなくなったら!」と起きてもいないマイナスのイメージばかりを考えて住宅ローンを利用することに消極的な方々が多いことも事実です。

何かあったら大変になる、ローンの支払いが出来なくなる

現在の住宅ローンは15年以上前の時のものと比べて格段に充実しています。

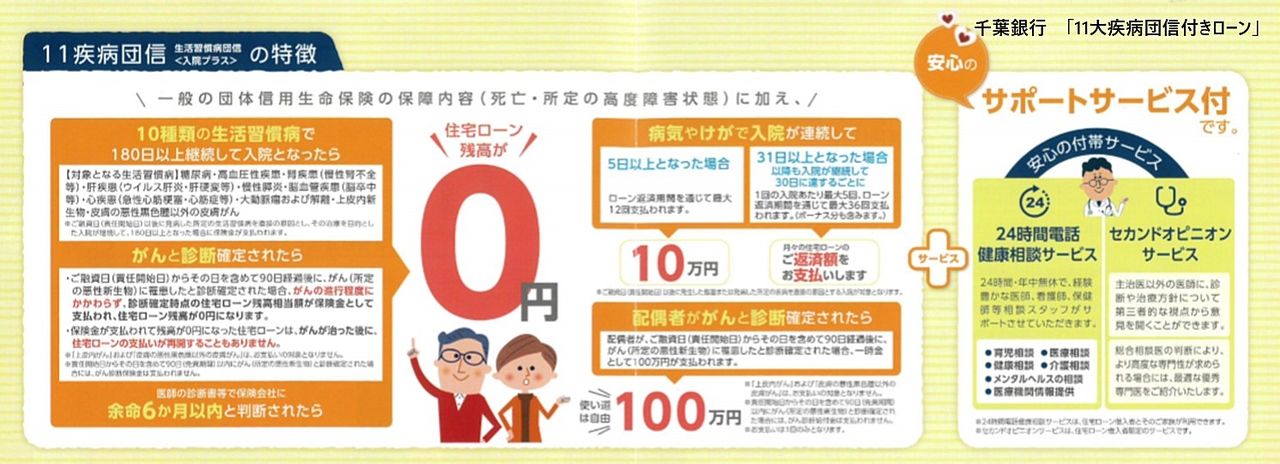

一般的に住宅ローンには団体信用生命保険(団信)がセットでついてきます。この団信は住宅ローンの返済中に万が一のことがあった場合(死亡や高度障害状態)、保険金により残りの住宅ローンが弁済される保険商品です。

最近の住宅ローンにはこの団信のみならず、(ローン金利0.1%上乗せで)11大疾病団信(生活習慣病団信)も商品化されています。この場合、病院よりガンの診断書が出た時点で(生死にかかわらず)住宅ローンは“0”になり、以降、返済することなく住み続けることができます。

万一の時、賃貸の家賃を“0”にしてくれますか?

上述以外でも勤務先の倒産やリストラ等に対しては失業保障、病気や怪我による入院保障等、様々なリスクに対応したローン商品(特約)が揃っております。

将来的なリスク(怪我、病気、失業等)を考えますと住宅ローンでも賃貸でも等しく起こりえます。では、賃貸の場合はこれらのリスクに対してどうでしょうか?

大家さんは「可哀そうだね」と同情してくれても家賃を“0”にはしてくれないでしょう。

住宅ローンは個々人が将来的なリスクを見つめる良い契機になり、その対策として豊富な選択肢からご自分にあったプランを用意することができるのです。

住宅ローンは早く組んだほうが良い!?

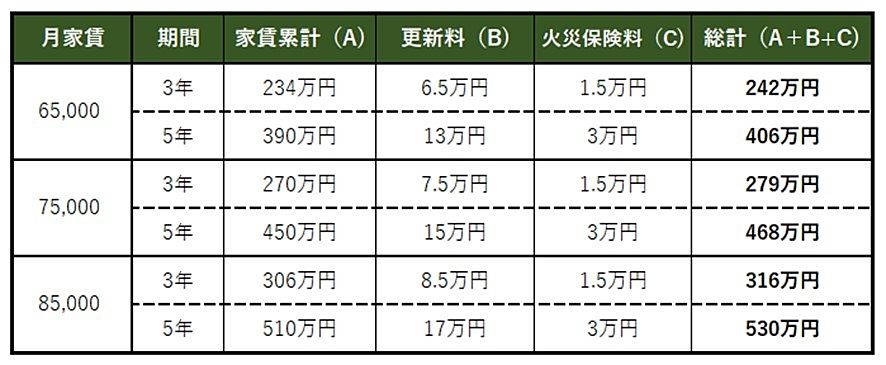

3年、5年はあっという間に過ぎてしまいます。家賃を6.5万円、7.5万円、8.5万円支払っている方は下記表を参考にしてみて下さい。

30歳で住宅ローンを組むと65歳で完済できます。勿論、繰り上げ返済を行えば、50代から60歳で完済することも可能です。

35歳では完済時の年齢が70歳程、40歳では75歳程、45歳では80歳程となります

(45歳でローンを組むことは出来ますがこれこそ覚悟が必要です!)

“終の棲家として住宅ローンを組み終生住み続ける” という価値観が変わりつつあります。長寿化、核家族化が進み、一方でライフスタイルが多様化したことで最近、戸建から低層マンションに住み替えるシニア層が増えています。子供たちは巣立ち空き部屋が多く残る、家族構成の変化と共に住み替えを行うことも合理的は判断だと思います。

ただ、このような住み替えはローン残がなくなっていて初めて可能な選択肢となりえるのです。

将来の予測できないリスクを極力抑えるためには、住宅ローンは極力早く組むこと、できれば繰り上げ返済を行うことが大事ではないかと思います。

関連した記事を読む

-

2025/10/13

2025/10/13 -

2025/08/03

2025/08/03 -

2025/04/10

2025/04/10 -

2024/10/05

2024/10/05