有限会社千協伸地所

2019年09月15日

ブログ

ただでお金を借りて家を建てる方法!!

昨日の日経新聞の朝刊で『住宅ローン「0%」時代到来』という記事がありました。

既に住宅ローンを組まれた方はご存じのとおりですが、今住宅ローンがどれだけ安いかご存じない方もいらっしゃるのではないかと思います。

「ただでお金を借りて家を建てる方法!!」と書きますとやや過剰な言い方になりますが、現在、日本の金融政策によって史上例を見ない借り手優位の時代になっております。

最近の金利動向

日経新聞の記事では長期の固定金利でも1%を切る例が珍しくなくなってきたと書かれております。

これまで住宅ローン金利が1%を下回る場合は変動金利を使用したもの等に限定されていましたが、“フラット35”という商品でも条件によっては長期の固定金利が1%を下回るケースが出ています。

このフラット35の金利推移を見てみますと10年程前は3%程度、数年前までは2%程度だったと記憶しております。金利差がわずか1%であったとしても借り手からすると返済負担に大きな影響を及ぼします。

ここでわかりやくシミュレーションしてみます。

【条件】 借入額3,000万円、35年元利均等(ボーナス返済なし)

◆金利0.8%%の場合 毎月の返済額 81,918円 総返済額3,441万円

◆金利2%の場合 毎月の返済額 99,378円 総返済額4,174万円

金利0.8%とくらべると +733万円

◆金利3%の場合 毎月の返済額 115,455円 総返済額4,849万円

金利0.8%とくらべると +1408万円

もっとイメージしやくしますと1か月に返済できるお金を10万円としましょう。

その場合、金利によって借入額が変わってきます(期間35年)。

金利0.8%の場合 3,662万円

金利3%の場合 2,598万円

同じ月々の返済額でも現在は金利3%時代と比べると1,064万円も多くローンが組めるということです(換言するとその分価格の高い住居が購入できるということです)。

ただでお金を借りて家を建てる方法!!

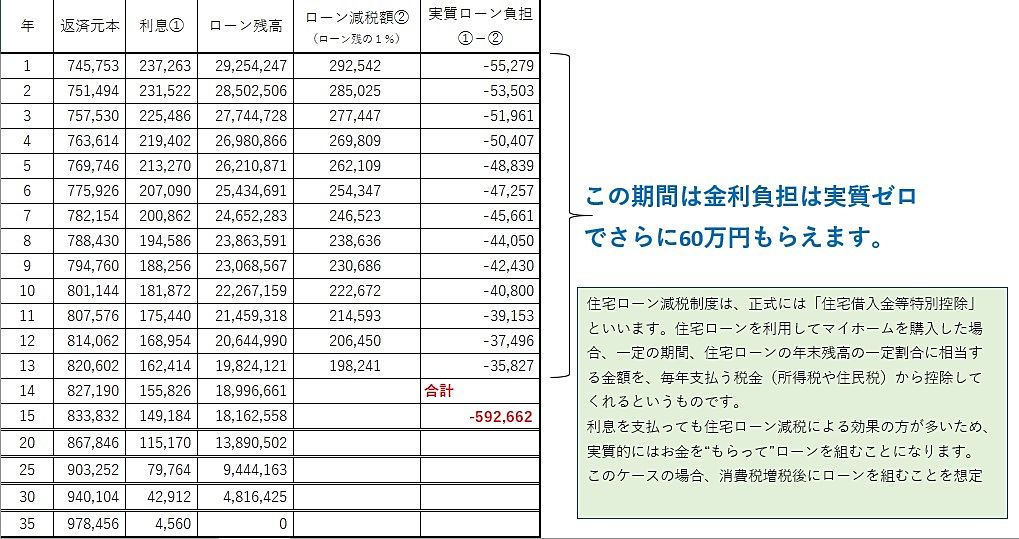

種明かしをしますと低金利の住宅ローンと住宅ローン控除制度による減税を組み合わせると減税期間の間は実質金利負担はゼロというものです。ゼロというよりも減税額が金利分を上回る場合はお金をもらってローンを組むという嘘のような話が実現します。

ざっくりと試算しますと以下の通りです(これは概算ですので細かい点はご容赦ください)。

【条件】

借入額:3,000万円

期間:35年

固定金利:0.8%

住宅ローン減税:13年間適用(ローン残高の1%)

上記のとおり住宅ローンを組み、最初の13年間は実質的に金利負担がマイナス60万円となります。

ローンを組んで60万円もらうとはこのことです。勿論、減税ですから実際に60万円の現金を手にいれるわけではなく、本来支払うはずの所得税や住民税の支払いを控除(逃れる)することができるということです。

つまり、ローン減税額ほど税金を納めないということであればこの効果は得られません。また、14年以降は減税がなくなりますので“ただでローンを組む”ということにはなりません。

しかしながら、借り手優位の時代であることには疑う余地はありません。

世界的な金融緩和の果てに

ここ最近、長期金利が低下傾向にあります。

住宅ローンの金利低下はご存じの通り日銀のマイナス金利政策に起因しているわけですが、最近では世界経済に影響されている面もあります。先月8月に米国の米国連邦準備制度理事会(FRB)が10年ぶりに政策金利を引き下げ、欧州では先日、欧州中央銀行(ECB)利下げ(中銀預入金利:▲0.4%→▲0.5%!?)に動くなど、世界規模で金融緩和が進んでおります。世界的な金融緩和の背景には米中の貿易摩擦による世界的な景気後退があり、この傾向は継続されるものと思われます。これらの金融緩和は日本の長期金利に継続的な低下圧力になると予想されます。

住宅ローンを組むには良い時代だと思いますが、一方で資金運用難にある金融機関、特に中小金融機関には非常に厳しい時代だと思います。

無計画な住宅購入はお勧めしません!!

以上の通り住宅ローンを組むには絶好の機会です。

住宅ローンを組んでも実質的な金利負担はかなり軽減されます。

しかしながら、住宅ローンを組む環境と各家庭の経済状況は全く関係ありません。

「買うなら今しかない!!」という空気に流されるのではなく、ご家族の事情、お子様の教育、仕事の状況、老後のこと等々をトータルで考え計画的に進めていくことが肝要と思います。

住宅ローンに関するご相談は是非、弊社までお問い合わせください。

関連した記事を読む

-

2025/10/13

2025/10/13 -

2025/08/03

2025/08/03 -

2025/04/10

2025/04/10 -

2024/10/05

2024/10/05