有限会社千協伸地所

2019年10月07日

ブログ

人口動態から見る不動産の未来(その④)

<前回までの要点>

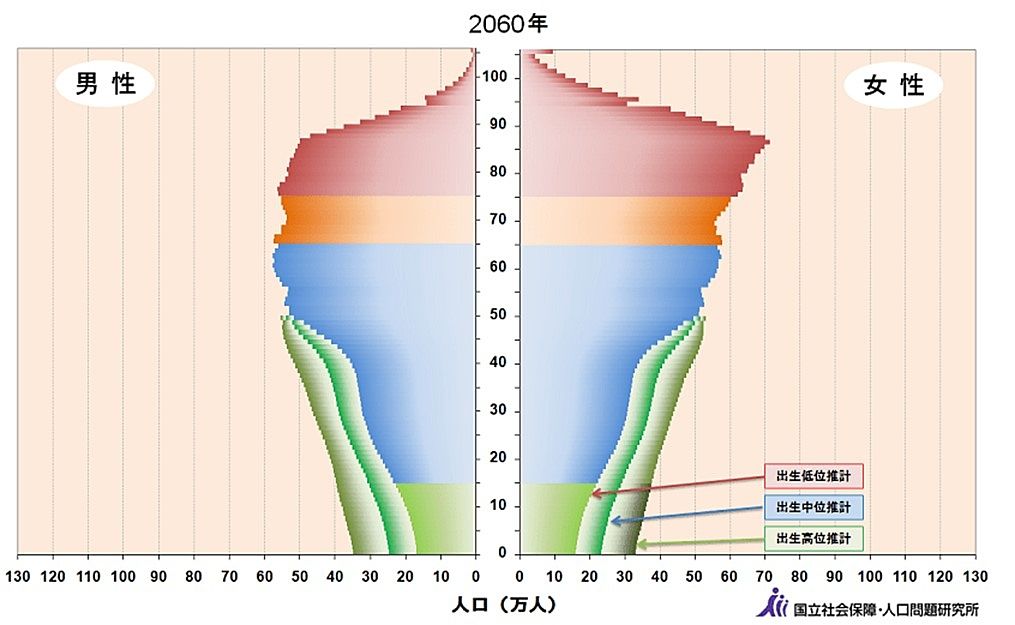

◆人口予測の精度は非常に高く、日本の将来推計人口から人口減少は約束された将来。

◆日本の人口問題の本質は数ではなく、急速な高齢化にある。

◆高齢化により働き手(生産年齢人口)が今後40数年間でピーク時の半分程度となり不動産業界にとっても市場の規模縮小となる。実際、住宅着工件数の減少は象徴的な例の一つ。

◆加えて多死社会に入り相続による売り物件が増加する傾向にあり、需給バランスは崩れ、不動産は超長期的に見て下げ圧力が強まっていく。

◆一方、働き手の減少から地域によっては都市機能の維持が困難になるなど、地域間格差が今以上に広がる。

◆高齢化により世帯類型にも影響が及ぶ。単身世帯の増加により世帯数は増加傾向にあるが、ファミリー世帯は大きく減少し、これから20年後には単身世帯は10戸の内4戸、ファミリー世帯は10戸の内2戸となる。住居に対する需要も大きく変容する。

30年~40年先は近い未来?それとも遠い未来?

今回お話した内容は遠い未来ではなく、これから不動産を購入する方にとってはローン完済時期の30年~35年後の世界のお話です。既に不動産を所有している方にとっても少なからず影響を受ける近い将来の話です。また、将来、相続を予定している方にとってもリアルなお話だと思います。

不動産業界に身を置く業者が将来の不動産について悲観的なお話をするのはどうかと思いましたが、将来の人口動態が与える影響は不動産業界に限りません。あらゆる業種において負の影響はあるかと思います。ほぼ約束された将来を踏まえて(現実を直視して)不動産との取り組みスタンスを考えるべきだと思います。

まずは住居(自宅)と非住居で選別を

ご自身やご家族で生活するための住居とそれ以外の不動産は明確に区別するべきだと思います。ご自身で生活するための住居はご家族が幸せになるため手段であって(投資)目的ではありません。

非居住用不動産は所有することが目的となっておりますので両者は明確に異なります。

従って、この2つを区別して考えることが必要だと思います。

居住用不動産(自宅)について

駅から近い利便性の高い立地、将来的に人口減少の影響が比較的緩い地域等を選別していくことが理想です。ただし、そのような物件は当然価格が高いです。

個人的には住宅の価値は資産価値だけではないと考えています。そのご家族の価値観に照らし、ご家族にとって“のみ”の価値も重要な価値だと思います。

つまり、資産価値(地価等)にのみ評価基準を置くのではなく、ご自身やご家族にとっての“使用価値”も評価の基準とするべきです。例えば、一般的に駅から離れた物件の資産価値は下がりますが、車通勤される方にとっては駅からの距離に価値を感じません。そのご家族にとって使用する上での価値の高い物件を選別されるべきと考えます。

一般個人の住居は資産価値が仮に下がったとしても企業会計と異なり、評価損(資産価値<ローン残)を考える必要はありません。ローンを完済すれば仮に資産価値が下がったとしても問題ありません。ただし、将来的な選択肢を増やす意味でもローンは早期完済(繰り上げ)を目指し、またそもそも返済負担率は極力下げてローンを組むことが肝要かと思います。

非居住用不動産について

非居住用不動産の評価についてはシンプルです。キャッシュフローを生む物件なのか否かで判断するものです。

長期的にみて値上がり期待(キャピタルゲイン)が難しい状況の中では、価値の判断はキャッシュをどれだけ生み出すかという点のみです。キャッシュフローの多い物件を残し、少ない物件は状況によっては売却する、資産の組み換えをするということを考えていくことが肝要と考えます。

空き家について

先に空き家の話をしましたが、空き家は近年急速に増えており、今後は加速度的に増えていくと予想されます。

空き家にしておくという状況は最も不経済、非合理な手段だと思います(売りたいけど売れないという状況もあるかと思いますが)。

ご実家に対する思い入れや室内の整理ができていない等様々な事情があって空き家になるのだと思います。しかしながら、空き家を放置することで、

① 空き家の不適切な管理により第三者(通行人等)への損害賠償責任リスク

② ごみの不法投棄や放火などの防災リスク

③ 犯罪の事件現場(不法滞在や遺体遺棄)になる等防犯リスク

といったリスクが顕在化してしまうと資産価値が大きく棄損することも想定されます。

空き家は年々劣化していくと同時に資産価値も逓減していきます。

放置するのではなく、賃貸物件として再利用するのか、売却するのか極力早めに見極めた方が良い結果を生むと考えます。

収益不動産(アパート、マンション)について

アパート・マンションについては近年、急激に建築戸数が増えました。

銀行の不動産業向けの新規貸出額はなんと!2015年にバブル期(1989年10.4兆円)を超え2017年には12.4兆円を記録しております。「かぼちゃの馬車」に代表される不正融資問題で金融機関のアパート・マンションへの新規貸出額は抑制傾向にありますが貸出残高は依然高水準です。

近年の貸出額増加により賃貸物件は確実に増加しております。需要(借り手)と供給(貸し手)のバランスが崩れないか心配するところではあります。

収益不動産については所有背景や事情といった感情を抜きにして評価はシンプルにキャッシュフローのみで考えるべきだと思います。

当然、このキャッシュフローを増やしていくために“物件管理”があり各不動産会社は知恵を絞っているわけです。

単身高齢者はリスクが高いので入居お断りとするオーナーさんもおります。しかし、これから高齢化率は人口比3割→4割と増えていくわけで「高齢者お断り」のスタンスのままで良いのでしょうか。リスクがあるのであれば見極めてミニマイズする方策を講じる方が建設的です。

また、今後は単身世帯が増加しますのでファミリー向けの間取よりも単身向けの間取(1LDK、2DK)を意識して不動産投資をおこなうこともあってよいのではと考えます。

キャッシュフローを生み出すのは“物件管理術”です。これは不動産会社によって異なります。いつまでもたっても空室が埋まらない、リフォーム費用が高い等々はキャッシュフローに直結する問題です。これらの問題を抱えるオーナーさんがいらっしゃったら管理会社に丸投げするのではなく、管理会社としっかり話し合ってみる、場合によっては他の不動産会社に相談しても見ても良いと思います。

終わりに:あらゆる相場は最終的には需要と供給できまる!

話は変わりますが、マンション・アパートの賃料は地域によって水準が異なります。そして、その水準は他の地域との相互比較の上でアクセス等の条件を加味して出来上がります。この水準は短期間で大きく変動することはありません。

しかし、需給バランスが崩れた時、大きく変動します。つまり、借りたい方(需要)と賃貸物件数(供給)のバランスの中で借りたい方(需要)が大きく減少すると家賃水準は大きく低下します。

以下をご覧ください。この物件リストは神奈川県某市某駅の賃貸物件のリストです。この最寄り駅からは東京駅まで(1回乗り換え)50分で到着します。このようなアクセス条件であれば、他の地域であれば少なくともこちらの家賃の2倍以上は確保できると思います。ところが、この地域はこのような物件がゴロゴロしています。

何故、このような地域があるのでしょうか?

実はこの地域には大学のキャンパスがありました。昨今の大学の都心回帰の流れの中で大学移転があったのです。この地域はこの大学生需要を目論み大量のアパート・マンションが建築されました。学生需要のなくなったこの地域は物件間の家賃競争となり今日に至ったと思われます。

これを特異な例とみることもできますが、人口減少時代の将来の縮図とも見えるのではないでしょうか。

関連した記事を読む

-

2025/04/10

2025/04/10 -

2024/10/05

2024/10/05 -

2024/09/28

2024/09/28 -

2024/09/21

2024/09/21